Шаг 1. Настройки для учета импортных операций в 1С 8.3

Если при ведении учета применяются операции по ставке 0%, то произведем настройки в программе 1С 8.3 и посмотрим как заполнить справочники по учету контрагентов.

Шаг 1.1. Настройка Учетной политики

В Учетной политики настроим НДС.

Внимание! В 1С 8.3 Бухгалтерия релиз 3.0.44.94 внесены изменения в форму Учетной политики. Она имеет вид:

На закладке НДС перейдем: Главное – Учетная политика – Настройка налогов и отчетов, затем ставим флаг:

- Раздельный учет по способам учета:

Шаг 1.2. Настройка параметров учета

Шаг 1.6. Настройки для операций поступления импортных товаров из Белоруссии

Заполним шапку документа:

- Накладная № – номер документа;

- От – дата документа;

- Контрагент – наименование продавца;

- Договор – договор контрагента;

- Номенклатура – наименование товаров;

- Счет учет – счет учета товаров;

- Страна происхождения – страна происхождения. Согласно нашему примеру – Беларусь.

Если осуществляются операции, которые облагаются или не облагаются НДС, то на закладке НДС настроим Учетную политику и поставим флаг:

- Ведется раздельный учет входящего НДС;

- Раздельный учет по способам учета.

Сведения о сумме и применяемом способе учета НДС в 1С 8.3 внесем документом Заявление о ввозе товаров.

Шаг 2. Поступление импортных товаров из Белоруссии в 1С 8.3

Рассмотрим выше описанный вариант на примере в программе 1С 8.3 Бухгалтерия:

Предприятие “Комфорт-Сервис” приобрело товар в республике Беларусь – телевизоры “Горизонт” в количестве 2 шт. по цене 56 000 руб. за ед.

Создадим документ Поступление товара:

Проведем документ, будут сформированы проводки:

- Для бухгалтерского учета: Дт 01 Кт 60.01 на сумму 112 000 руб. – стоимость белорусских товаров;

- Для налогового учета суммы Дт и Кт с признаком НУ :

При ведении раздельного учета в 1С 8.3 на закладке Дт/Кт формируются регистры:

- Раздельный учет НДС с видом движения Приход:

- Импорт товаров из государств таможенного союза:

Для статистической отчетности заполним данные о транспорте, которым ввозился товар. Заполним данные по грузоотправителю и грузополучателю. Выберем вид транспорта из справочника и проведем:

Более подробно как отразить поступление импортного товара в 1С 8.3 и заполнение документа ГТД по импорту рассмотрено в

Шаг 3. Заявление о ввозе товаров и уплате косвенных налогов – пример заполнения в 1С 8.3

По причине того, что нужно перечислить в бюджет ввозной НДС, необходимо выполнить следующие действия:

- Представить в налоговый орган налоговую декларацию;

- Уплатить ввозной НДС;

- Представить заявление о ввозе товаров в четырех экземплярах на бумажном носителе и в электронном виде.

Для этого в 1С 8.3 создадим Заявление о ввозе товаров, которое можно найти в разделе Покупки:

Из документа поступления сформируем Заявление о ввозе товаров. По кнопке Создать на основании форма заявления в 1С 8.3 заполняется автоматически:

Вместе с тем Заявление о ввозе товаров в 1С 8.3 можно сформировать по кнопке Заполнить двумя способами:

- Добавить из поступления – по документу поступления;

- Заполнить по поступлениям – по нескольким документам от одного поставщика за месяц:

При раздельном учете в табличной части заполним графу Способ учета НДС. Проведем документ Заявление о ввозе товаров. Сформируются проводки: Дт 19.10 Кт 68.42 на сумму 20 160 руб. (112 000 руб. * 18%):

Регистр НДС предъявленный регистрирует Приход события Предъявлен НДС поставщиком:

В регистре Раздельный учет НДС в Заявлении о ввозе товаров учитываются суммы поступления:

По кнопке Заявление о ввозе товаров создается печатная форма Заявления о ввозе товаров:

Пример заполнения печатной формы заявления о ввозе товаров в 1С 8.3:

По кнопке Создать на основании формируется статистическая форма Учета перемещения товаров:

Пример заполнения статистической формы:

Кнопкой Печать выводится на печать Заявление о ввозе товаров из 1С 8.3:

НДС при импорте из Белоруссии должны заплатить в бюджет не только налогоплательщики, применяющие основную систему налогообложения, но и те, кто работает на спецрежимах. О том, как правильно заявлять вычет по импортному НДС при ввозе товаров из Белоруссии и какие есть особенности у этой процедуры, вы узнаете из нашего материала.

Ознакомиться с особенностями исчисления НДС в тех или иных ситуациях можно на нашем форуме. Например, можно узнать включаются ли в налоговую базу по НДС транспортные расходы при импорте товаров из Белоруссии.

По какой ставке считать белорусский НДС

При ввозе товаров из Белоруссии российский импортер обязан уплатить ввозной НДС, причем независимо от того, на территории какой страны они были произведены (об этом свидетельствует письмо Минфина РФ от 08.09.2010 № 03-07-08/260). Исключений ни для кого не делается: в данном случае налогоплательщики платят НДС независимо от выбранной системы налогообложения.

Однако существует перечень товаров, освобожденных от импортного НДС. Прежде всего, это списки, приведенные в ст. 150 НК РФ и изданном в соответствии с ней постановлении Правительства РФ от 30.04.2009 № 372. Применяется и освобождение по ст. 149 НК РФ.

Для не освобождаемого от налога товара ставки при ввозе из Белоруссии действуют обычные — 20% или 10% — в зависимости от вида товаров. Пониженная 10%-я ставка предусмотрена для товаров, входящих в специальные перечни, устанавливаемые Правительством РФ. В частности, для продтоваров и детской продукции такие перечни утверждены постановлением Правительства РФ от 31.12.2004 № 908. Ввозная продукция, для которой льгот не установлено, облагается по ставке 20%.

ОБРАТИТЕ ВНИМАНИЕ! При отгрузках переходного периода (2018-2019 гг.) выбирать ставку НДС нужно, ориентируясь не на дату отгрузки товаров иностранным продавцом, а на дату их принятия на учет российским покупателем. Если товар отгружен в 2018 году, а на учет принят в 2019-м, ставка будет 20% .

Когда НДС при импорте из Белоруссии в Россию следует перечислить в бюджет

Уплатить НДС нужно до 20 числа месяца, следующего за тем, в котором ввезенные товары были приняты на учет. Если у компании имеется переплата по федеральным налогам, импортный НДС они могут не перечислять совсем. Однако в этом случае инспекторам необходимо подать соответствующее заявление с ходатайством о зачете переплаты.

При этом следует иметь в виду, что согласно п. 4 ст. 78 НК РФ, на принятие решения о зачете налоговикам дается 10 рабочих дней с даты подачи такого заявления. И если организация направит его без учета того, что оплата должна быть сделана к определенному дню, вполне вероятна ситуация, что инспекция проведет зачет, когда срок уплаты НДС уже пройдет, и тогда будут начислены пени.

Импорт из Белоруссии в Россию: что сдается в налоговую

По импортным ТМЦ заполняется особая декларация по косвенным налогам. Помимо этого, налоговикам следует направить ряд бумаг, подтверждающих факт импорта и уплаты НДС в бюджет.

Декларация заполняется за месяц, в котором ввезенные ТМЦ были отражены в учете. При этом если факт импорта отсутствовал, составлять ее нет необходимости.

Направляется данная декларация в инспекцию не позднее 20 числа месяца, следующего за тем, в котором активы были отражены в учете. Если в компании за прошлый год числится 100 и менее работников, декларацию можно сдать в бумажном варианте. Следует помнить, что обязательная электронная форма предусмотрена только для обычных (квартальных) деклараций по НДС. Об этом говорят и сами налоговики (письмо УФНС РФ по г. Москве от 11.03.2014 № 16-15/021948).

Компании-импортеры заполняют раздел 1 заявления, внося в него данные о поставщике и покупателе, сведения о договоре и стоимости импортируемых ТМЦ. Раздел 2 заявления заполняется самими инспекторами (здесь же они проставляют свою отметку об уплате НДС). В некоторых ситуациях, например, при посредничестве, импортеру необходимо заполнить и третий раздел.

Бланк заявления вы можете скачать на нашем сайте:

Инспекторы рассматривают заявление в течение 10 рабочих дней. Что касается экземпляров, то один из них остается у контролеров, а остальные возвращаются компании-импортеру с проставленной отметкой об уплате налога. Из них один документ останется у самой компании, а 2 других передаются белорусскому поставщику, чтобы он смог подтвердить нулевую ставку по экспорту на своей территории.

Как быть со сроками

На практике нередки ситуации, когда НДС при импорте из Белоруссии уплачивается в одном квартале, а отметку налоговиков на заявлении импортер получает в следующем. По мнению чиновников, в этом случае НДС берется к вычету только после того, как будет проставлена соответствующая отметка (письмо Минфина РФ от 02.07.2015 № 03-07-13/1/38180).

Однако судьи в таких ситуациях часто принимают сторону налогоплательщиков, заявляющих вычет в периоде фактической уплаты НДС в бюджет, без ожидания отметки контролеров (постановление ФАС Московского округа от 25.07.2011 № КА-А41/7408-11). Однако если вам спорить с налоговой не хочется, то целесообразнее все же отметки дождаться.

Итоги

Товары, импортируемые из стран ЕАЭС (в т. ч. из Белоруссии), облагаются НДС по обычным ставкам (20 и 10%), если не являются освобождаемыми от налога. Уплата такого налога обязательна для всех импортеров вне зависимости от применяемого ими режима налогообложения. Срок для уплаты и отчета по налогу, начисляемому при импорте из ЕАЭС, истекает 20 числа месяца, наступающего за месяцем, являющимся отчетным.

Отчетность представлена декларацией по косвенным налогам и заявлением о ввозе, сопровождаемыми копиями подтверждающих ввоз и уплату налога документов. За месяц, в котором операции по ввозу отсутствуют, отчетность не сдается. Оплаченный налог при условии принятия ИФНС документов о ввозе подлежит вычету.

См. также наши статьи:

- «НДС при импорте из Казахстана в Россию» ;

- «НДС при импорте товаров из Киргизии в Россию» ;

Статья расскажет о том, как правильно учитывать НДС при импорте и экспорте товаров в 1С:Бухгалтерия 8.3 на конкретных примерах.

1) Для начала заводим в номенклатуре товар, страну происхождения и номер ГТД (государственной таможенной декларации - документе, предназначом для отражения таможенных сборов и пошлин).

2) В документе «Поступление товаров и услуг» в договоре с контрагентом в поле «Валюта расчетов» необходимо поставить нужную валюту взаиморасчетов. Также важно актуализировать курсы валют в справочнике «Валюты».

3) В колонке «%НДС» у товара нужно поставить БЕЗ НДС (поскольку НДС будет учитываться на таможне). В книгу покупок попадет НДС из документа «ГТД по импорту». Если необходимо отразить еще и фактурную стоимость, то на основании «поступления товаров и услуг» следует ввести счет-фактуру полученный.

4) На основании «поступления товаров и услуг» вводим документ «ГТД по импорту». Задаём контрагента «Таможня» и два договора: один «Рублевый депозит» (в поле «Депозит на таможне (руб)») и «Валютный депозит» (в поле «Валютный депозит»), в котором необходимо выбрать нужную валюту взаиморасчетов.

Во вкладке «Основные» выбираем нашу ГТД. Во вкладке «Разделы ГТД» указываем размер пошлины и процент НДС на данный товар и нажимаем на кнопку «Распределить».

5) Сумму НДС, уплаченную при ввозе товаров, можно принять к вычету при выполнении условий:

- Товар ввезен для выпуска, для внутреннего потребления, временного ввоза или переработки вне таможенной территории (либо без таможенного оформления);

- Товар приобретен для операций, облагаемых НДС;

- Товар принят к учету.

Учет НДС при экспорте товаров.

1) Реализация товаров на экспорт осуществляется по ставке НДС 0%. Сначала нужно в учетной политике организации во вкладке НДС поставить галочку «Организация осуществляет реализацию без НДС или с НДС 0%».

2) Оприходуем товары, которые будем реализовывать на экспорт, и введем счет-фактуру (он не создаст проводок, но он нужен для формирования записей книги покупок)

4) При реализации товара на экспорт указываем нулевую процентную ставку НДС.

5) В книге покупок отражаются суммы НДС, которые наша организация оплатила поставщикам товаров (работ, услуг). На эти суммы можно уменьшить нашу задолженность в бюджет.

В книге продаж наоборот содержатся суммы НДС, которые наша организация получила от своих покупателей. Разница между суммой НДС в книге продаж и суммой НДС в книге покупок представляет собой ту сумму НДС, которую за данный налоговый период наша организация должна оплатить в бюджет.

7) После подтверждения нулевой ставки НДС, у нас появляется право принять к вычету ранее восстановленный НДС. Создаем документ «Формирование записей книги покупок» с установленным флагом «Предъявлен к вычету НДС 0%».

8) Если же мы не успели в этом же квартале подтвердить нулевую ставку НДС, то в документе «Подтверждение нулевой ставки НДС» в колонке «Событие» ставим значение «Не подтверждена ставка 0%».

1. Настройка программы и справочников

Налогоплательщику, осуществляющему ввоз на территорию РФ товаров с территории государств-членов Евразийского экономического союза (далее - ЕАЭС) в рамках Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (далее - Протокол о косвенных налогах), являющегося приложением № 18 к Договору о Евразийском экономическом союзе (далее - Договор о ЕАЭС), следует обратить внимание на настройку программы и заполнение справочников.

В настройках программы на закладке "Запасы" формы "Функциональность программы" (раздел Главное - подраздел Настройки) необходимо проверить наличие флажка для значения "Импортные товары". Если флажок отсутствует, его нужно поставить. Присутствие флажка при отражении операций по ввозу товаров из государств-членов ЕАЭС обязательно, несмотря на то, что под данной строкой представлено пояснение "Учет импортных товаров по номерам таможенных деклараций", а ввоз товаров с территории государств-членов ЕАЭС осуществляется без таможенного оформления (рис. 1).

В справочнике "Контрагенты" (раздел Справочники - подраздел Покупки и продажи) необходимо внимательно заполнить сведения о партнерах, являющихся плательщиками государств-членов ЕАЭС. При внесении в справочник "Контрагенты" сведений о поставщике - налогоплательщике Республики Беларусь (далее - РБ) или Республики Казахстан (далее - РК) нужно в поле Страна регистрации заменить заполняемое по умолчанию значение "РОССИЯ" на значение "БЕЛАРУСЬ" и "КАЗАХСТАН" соответственно (рис. 2).

Правильное указание страны регистрации контрагента позволит:

- задействовать специальный порядок учета ввозимых товаров и расчетов с бюджетом;

- ввести налоговый и регистрационный номера налогоплательщика, применяемый в государствах-членах ЕАЭС: УНП - для плательщиков Республики Беларусь и БИН/ИНН (РНН) - для плательщиков Республики Казахстан;

- поставить отметку о том, что входной НДС предъявляться не будет, что позволит не производить движение по соответствующим регистрам учета НДС.

В справочнике "Номенклатура" (раздел Справочники - подраздел Товары и услуги) для ввозимых товаров следует указать соответствующий код ТН ВЭД (рис. 3) в соответствии с Решением Совета Евразийской экономической комиссии от 16.07.2012 № 54 "Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза".

2. Регистрация поступления товаров

Поступление товаров из государств-членов ЕАЭС (операция: 2.1 "Поступление товаров из Республики Беларусь") в программе регистрируется с помощью документа "Поступление (акт, накладная)" с видом операции "Товары (накладная)" (раздел Покупки - подраздел Покупки) (рис. 4).

В шапке документа указываются:

- в поле "Накладная №" - номер документа белорусского продавца;

- в поле "от" - дата документа продавца;

- в поле "Контрагент" - наименование продавца из справочника "Контрагенты";

- в поле "Договор" - договор с продавцом из справочника "Договоры";

- в строке "Расчеты" - счета расчетов и порядок зачета аванса. Данные реквизиты, как правило, заполняются автоматически.

В табличную часть документа вносятся:

- в поле "Номенклатура" - наименование приобретаемых импортных товаров (из справочника "Номенклатура");

- данные о количестве и цене товаров в валюте договора (в данном примере - в руб.);

- в поле "Счет учета" - счет учета приобретенных товаров;

- в поле "Страна происхождения" - страна происхождения ввезенных товаров;

Поскольку в соответствии с п. 1 ст. 72 Договора о ЕАЭС и п. 3 Протокола о косвенных налогах, экспортер товаров применяет нулевую ставку НДС, а налог при импорте исчисляется и уплачивается покупателем, в поле "% НДС" автоматически указывается значение "0".

Если организация осуществляет операции, облагаемые и не облагаемые НДС, и на закладке "НДС" в "Учетной политике" (раздел Главное - подраздел Настройки) проставлены флажки в полях "Ведется раздельный учет входящего НДС" и "Раздельный учет НДС на счете 19 "НДС по приобретенным ценностям", то в табличной части документа "Поступление (акт, накладная)" будет присутствовать еще графа "Способ учета НДС". Данную графу можно не заполнять, поскольку сведения о суммах и способе учета НДС, начисленного на стоимость ввозимых из государств-членов ЕАЭС товаров и подлежащего уплате в бюджет, будут вноситься далее с помощью документа "Заявление о ввозе товаров" (рис. 14).

После проведения документа будет сформирована бухгалтерская проводка (рис 5):

- по дебету счета 41.01 и кредиту счета 60.01 - на стоимость принятых к учету белорусских товаров.

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются в ресурсах "Сумма Дт" и "Сумма Кт" с признаком "НУ".

Если организация ведет раздельный учет, в регистр "Раздельный учет НДС" будет внесена соответствующая запись с видом движения "Приход" (рис. 6).

В связи с тем, что суммы НДС, начисленные при ввозе товаров с территории государств-членов ЕАЭС, и способ учета НДС отражаются в учете на основании документа "Заявление о ввозе товаров", графы "Способ учета НДС" и "Сумма НДС" регистра "Раздельный учет НДС" остаются незаполненными, т.е. в регистр "Раздельный учет НДС" вносится приходная запись для обеспечения количественного учета поступившего товара.

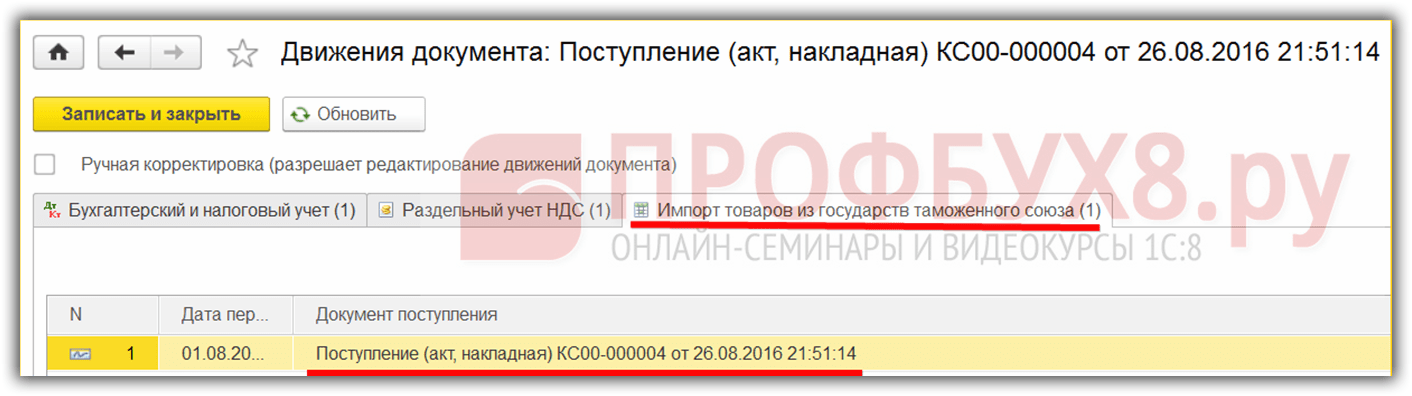

Также будет внесена запись в специальный регистр сведений "Импорт товаров из государств таможенного союза", сведения из которого используются для формирования задач бухгалтеру (рис. 7).

Для заполнения форм статистической отчетности в документе "Поступление (акт, накладная)" с помощью гиперссылки "Грузоотправитель и грузополучатель" можно заполнить сведения о виде транспорта, которым осуществлен ввоз товаров на территорию РФ (рис. 8).

Аналогичным образом в программе отражается поступление товаров от плательщика Республики Беларусь 14.02.2016 (операция 2.2 "Поступление товаров из Республики Беларусь") (рис. 9).

А также поступление товаров от плательщика Республики Казахстан (операция 2.3 "Поступление товаров из Республики Казахстан") (рис. 10).

3. Начисление НДС по ввезенному товару

При ввозе товаров с территории государств-членов ЕАЭС покупатель обязан перечислить в бюджет ввозной НДС (п. 1, п. 4 ст. 72 Договора о ЕАЭС, ст. 13 Протокола о косвенных налогах).

Уплата ввозного НДС производится не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 19 Протокола о косвенных налогах).

Налоговая база определяется на дату принятия на учет ввезенных товаров на основе стоимости приобретенных товаров (п. 14 Протокола о косвенных налогах).

Налогоплательщик - импортер обязан представить в налоговый орган налоговую декларацию по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию РФ с территории государств-членов ЕАЭС, утв. Приказом Минфина России от 07.07.2010 № 69н, не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 20 Протокола о косвенных налогах).

Вместе с заполненной налоговой декларацией по импорту из Республики Беларусь и Республики Казахстан в налоговую инспекцию также необходимо представить заявление о ввозе товаров и уплате косвенных налогов (далее - заявление о ввозе товаров) на бумажном носителе (в четырех экземплярах) и в электронном виде либо заявление о ввозе товаров в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика (пп. 1 п. 20 Протокола о косвенных налогах).

Форма заявления о ввозе товаров и правила его заполнения представлены в Приложениях 1 и 2 к Протоколу от 11.12.2009 (ред. от 31.12.2014) "Об обмене информацией в электронном виде между налоговыми органами государств - членов Евразийского экономического союза об уплаченных суммах косвенных налогов" (далее - Протокол об обмене информацией).

Начисление НДС и формирование заявления о ввозе товаров (операция 3.1 "Начисление НДС по товару, ввезенному из Республики Беларусь") производится в программе с помощью документа учетной системы "Заявление о ввозе товаров" (раздел Покупки - подраздел Покупки).

Создать документ учетной системы "Заявление о ввозе товаров" можно из документа "Поступление (акт, накладная)", выполнив одноименную команду из списка команд, открываемого по кнопке Создать на основании (рис. 11).

Если документ "Заявление о ввозе товаров" формируется на основании конкретного документа поступления, то в его табличную часть автоматически переносятся сведения только из этого документа поступления (рис. 12).

В то же время заявление о ввозе товаров может формироваться как по каждому документу поступления, т.е. по каждой партии приобретенных товаров, так и по нескольким поступлениям товаров от одного поставщика в течение отчетного месяца.

Для отражения в одном документе "Заявление о ввозе товаров" сведений о всех принятых в конкретном месяце к учету товарах, поступивших от данного поставщика, необходимо с помощью кнопки Заполнить выполнить команду Добавить из поступления, выбрав в предложенном списке поступлений те, которые будут включены в формируемое заявление (рис. 13).

В результате в документе "Заявление о ввозе товаров" будут указаны товарные позиции из всех выбранных документов "Поступление (акт, накладная)" (рис. 14).

Если импортер ведет раздельный учет, то перед проведением документа "Заявление о ввозе товаров" необходимо в табличной части документа заполнить графу "Способ учета НДС", указав одно из четырех возможных значений: "Принимается к вычету", "Учитывается в стоимости", "Для операций по 0%", "Распределяется".

Согласно пп. 4 п. 20 Протокола о косвенных налогах налогоплательщик-импортер должен представить вместе с налоговой декларацией счета-фактуры продавца, оформленные в соответствии с законодательством государства-члена ЕАЭС при отгрузке товаров, в случае если их выставление (выписка) предусмотрено законодательством государства-члена. Если выставление (выписка) счета-фактуры не предусмотрено законодательством государства-члена либо товары приобретаются у налогоплательщика государства, не являющегося членом ЕАЭС, то вместо счета-фактуры в налоговый орган представляется иной документ (документы), выставленный (выписанный) продавцом, подтверждающий стоимость импортированных товаров. Согласно приложению 2 к Протоколу об обменен информацией, в графах 10 и 11 заявления о ввозе товаров должны быть указаны номер и дата счета-фактуры. Поэтому необходимо в графу "Счет-фактура" табличной части документа "Заявление о ввозе товаров" внести соответствующие сведения.

В результате проведения документа "Заявление о возе товаров" будет сформирована бухгалтерская проводка (рис. 15):

- по дебету счета 19.10 и кредиту счета 68.42 - на сумму НДС, подлежащую уплате в бюджет в результате ввоза в феврале 2016 г. белорусских товаров, и составляющую 27 600,00 руб. (120 000,00 руб. х 18% + 60 000,00 руб. х 10%).

В регистр "НДС предъявленный" вводятся записи с видом движения "Приход" и событием "Предъявлен НДС Поставщиком" по каждой партии поступивших товаров, отраженных в данном заявлении о ввозе товаров (рис. 16).

При ведения покупателем раздельного учета в регистр "Раздельный учет НДС" также вводятся записи с видом движения "Приход" по каждой партии поступивших товаров (рис. 17).

Поскольку в целях раздельного учета для количественного учета поступивших товаров в регистр "Раздельный учет НДС" уже была внесена приходная запись на основании документа "Поступление (акт, накладная)" (рис. 6), то на основании документа "Заявление о ввозе товаров" производится только отражение суммовых показателей по документам поступления, учтенным при формировании "Заявления о ввозе товаров" (рис. 14).

По кнопке Заявление о ввозе товаров (рис. 14) можно просмотреть сформированное Заявление о ввозе товаров (рис. 18).

С помощью кнопки Печать из режима просмотра сформированного заявления о ввозе товаров (рис. 18) производится его печать на бумажном носителе.

По кнопке Выгрузить из документа "Заявление о ввозе товаров" (рис. 14) производится выгрузка документа в электронном виде для направления в налоговый орган. Напомним, что в соответствии пп. 1 п. 20 Протокола о косвенных налогах заявление о ввозе товаров представляется на бумажном носителе (в четырех экземплярах) и в электронном виде либо в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика.

По кнопке Создать на основании документа "Заявление о ввозе товаров" (рис. 14) можно сформировать Статистическую форму учета перемещения товаров во взаимной торговле РФ с государствами-членами ЕАЭС, утв. постановлением Правительства РФ от 07.12.2015 № 1329 (рис. 19).

Аналогичным образом оформляется заявление о ввозе товаров и начисляется НДС на стоимость товаров, ввезенных в феврале 2016 г. с территории Республики Казахстан (операция 3.2 "Начисление НДС по товару, ввезенному из Республики Казахстан") (рис. 20).

Начисленная сумма НДС по ввезенным в феврале 2016 г. товарам из Республики Беларусь и Республики Казахстан в размере 35 790 руб. (21 600 руб. + 6 000 руб. + 8 190 руб.) автоматически отражается в разделе 1 Декларации по косвенным налогам при ввозе товаров из государств - членов таможенного союза за февраль 2016 г. (раздел Отчеты - подраздел 1С-Отчетность - гиперссылка Регламентированные отчеты) (рис. 21).

Вместе с декларацией и заявлением о ввозе товаров в налоговый орган также необходимо представить документы, поименованные в п. 20 Протокола о косвенных налогах. Для рассматриваемого примера таким документами будут являться:

- выписка банка, подтверждающая фактическую уплату косвенных налогов по импортированным товарам, или иной документ, подтверждающий исполнение налоговых обязательств по уплате косвенных налогов или иной документ, подтверждающий исполнение налоговых обязательств по уплате косвенных налогов, если это предусмотрено законодательством государства-члена ЕАЭС;

- транспортные (товаросопроводительные) и (или) иные документы, предусмотренные законодательством государства-члена ЕАЭС, подтверждающие перемещение товаров с территории одного государства-члена на территорию другого государства-члена;

- счета-фактуры, оформленные в соответствии с законодательством государства-члена при отгрузке товаров, в случае если их выставление (выписка) предусмотрено законодательством государства-члена ЕАЭС. Если выставление (выписка) счета-фактуры не предусмотрено законодательством государства-члена либо товары приобретаются у налогоплательщика государства, не являющегося членом ЕАЭС, то вместо счета-фактуры в налоговый орган представляется иной документ (документы), выставленный (выписанный) продавцом, подтверждающий стоимость импортированных товаров;

- договоры (контракты), на основании которых приобретены товары, импортированные на территорию государства-члена с территории другого государства-члена.

4. Уплата начисленной суммы НДС в бюджет

Для выполнения операции 4.1 "Перечисление в бюджет НДС, начисленного по товарам из Республики Беларусь" необходимо создать документ "Платежное поручение" (раздел Банк и касса - подраздел Банк) (рис. 22).

Платежное поручение составляется по каждому оформленному заявлению о ввозе товаров.

Для заполнения платежного поручения на уплату налога необходимо в поле "Вид операции" установить значение "Уплата налога", и заполнить соответствующие реквизиты документа.

В результате проведения документа проводки не формируются.

Если платежные поручения создаются не в программе "1С:Бухгалтерия 8", а в другой программе (например, "Клиент-банк"), то создание платежного поручения в программе "1С:Бухгалтерия 8" может не понадобиться. В этом случае вводится только документ "Списание с расчетного счета", который формирует необходимые проводки. Документ "Списание с расчетного счета" (рис. 23) можно создать вручную или на основании выгрузки из других внешних программ (например, "Клиент-банк").

При заполнении документа "Списание с расчетного счета" необходимо указать:

- в поле "Счет дебета" - счет 68.42, который соответствует счету учета начисленной при ввозе суммы НДС;

- в поле "Контрагенты" - наименование белорусского или казахского поставщика;

- в поле "Договоры" - реквизиты договора с контрагентом;

- в поле "Счета-фактуры полученные" - реквизиты заявления о ввозе товаров, на основании которого производится уплата начисленной суммы НДС.

В результате проведения документа будет сформирована бухгалтерская проводка:

- по дебету счета 68.42 и кредиту счета 51 - на сумму НДС, подлежащую уплате в бюджет в результате ввоза в октябре белорусских товаров, и составляющую 27 600,00 руб. (120 000,00 руб. х 18% + 60 000,00 х 10%) (рис. 24).

Аналогичным образом производится уплата НДС, начисленного при ввозе в феврале товаров с территории Республики Казахстан и отраженного в соответствующем заявлении о ввозе товаров (рис. 25).

5. Заявление налогового вычета

В соответствии с п. 26 Протокола о косвенных налогах организация - импортер имеет право принять к вычету сумму НДС, фактически уплаченную при ввозе товаров, в порядке, предусмотренном законодательством государства-члена ЕАЭС, на территорию которого импортированы товары.

Согласно пп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ при ввозе товаров на территорию РФ налоговый вычет производится после принятия товаров на учет и при наличии документов, подтверждающих уплату НДС.

Для налогового вычета суммы НДС, начисленной при ввозе на территорию РФ товаров с территории государства-члена ЕАЭС, необходимы заявление о ввозе товаров с отметкой налогового органа и платежные документы, подтверждающие фактическую уплату НДС (абз. 3 пп. "е", абз. 3 пп. "к" п. 6 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26.12.2011 № 1137 (далее - Постановление № 1137); письмо Минфина России от 13.03.2012 № 03-07-08/69).

В связи с тем, что вычет производится только после проставления налоговым органом отметки на заявлении о ввозе товаров (письмо Минфина России от 02.07.2015 № 03-07-13/1/38180), для предъявление к вычету суммы НДС, уплаченной при ввозе товаров (операции: 5.1 "Отметка налогового органа на заявлении о ввозе товаров из Республики Беларусь" и 5.2 "Отметка налогового органа на заявлении о ввозе товаров из Республики Казахстан"), необходимо выполнить процедуру подтверждения уплаты НДС.

Подтверждение уплаты НДС производится с помощью регламентной операции "Подтверждение оплаты НДС в бюджет", которая вызывается из списка "Регламентные операции НДС" по кнопке Создать (раздел Операции - подраздел Закрытие месяца) (рис. 26).

В документе "Подтверждение оплаты НДС" сведения о сформированных заявлениях о возе товаров с отраженными к уплате суммами НДС заполняются автоматически по кнопке Заполнить.

В соответствии с пп. "е" п. 6 Правил ведения книги покупок, утв. Постановлением № 1137, при ввозе на территорию РФ с территории государства-члена ЕАЭС товаров, в отношении которых взимание НДС осуществляется налоговыми органами, в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров с отметками налоговых органов об уплате НДС. При этом согласно устным разъяснения представителей ФНС России в данном случае под номером и датой заявления о ввозе товаров следует понимать регистрационный номер и дату проставления на заявлении о ввозе товаров отметки налоговым органом.

Для того, чтобы зарегистрировать в книге покупок заявление о ввозе товаров в соответствии с требованиями налоговых органов, необходимо вручную заполнить графу "Отметка о регистрации" табличной части документа "Подтверждение оплаты НДС в бюджет" (рис. 26).

Вносимый регистрационный номер представляет собой шестнадцатизначный цифровой код, состоящий из последовательности цифр слева направо (письмо ФНС России от 21.03.2016 № ЕД-4-15/4611@):

- 4 цифры - код налогового органа, который присвоил этот регистрационный номер (НННН);

- 8 цифр - дата регистрации заявления (ДДММГГГГ);

- 4 цифры - порядковый номер о регистрации в течение дня (ХХХХ).

После проведения документа "Подтверждение оплаты НДС в бюджет" в регистр "Журнал учета счетов-фактур" вносятся записи для хранения необходимой информации для регистрации заявления о ввозе товаров в книге покупок, в частности, для хранения регистрационного номера и даты проставления отметки налоговым органом (рис. 27).

Также в регистр "НДС Покупки" по каждому заявлению о ввозе товаров вносится соответствующая запись без указания события (графы "Событие" и "Дата события"), и стоимостных значений (графы "Сумма без НДС" и "НДС") (рис. 28).

Непосредственно предъявление к вычету суммы НДС, уплаченной при ввозе товаров (операция 5.3 "Предъявление к вычету суммы НДС, уплаченной при ввозе товаров") производится документом "Формирование записей книги покупок", который вызывается из списка "Регламентные операции НДС" по кнопке Создать (раздел Операции - подраздел Закрытие месяца).

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке "Приобретенные ценности" (рис. 28).

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить (рис. 29).

После проведения документа "Формирование записей книги покупок" будут сформированы бухгалтерские проводки (рис. 30):

- по дебету счета 68.02 и кредиту счета 19.10 - на суммы НДС, принимаемые к налоговому вычету по каждой партии ввезенных товаров.

В регистр "НДС Покупки" будут внесены сведения о подлежащих вычету суммах НДС для заполнения книги покупок (рис. 31).

В регистр "НДС предъявленный" по каждой партии товаров будет внесена запись с видом движения "Расход" и событием "Предъявлен НДС к вычету" (рис. 32).

На основании сведений регистра "НДС Покупки" будут внесены соответствующие записи в книгу покупок за 1 квартал 2016 года (рис. 33).

При регистрации в книге покупок заявлений о ввозе товаров согласно Постановлению № 1137 будут указаны:

- в графе 3 - номер и дата отметки налогового органа на Заявления о ввозе (пп. "е" п. 6 Правил ведения книги покупок);

- в графе 7 - реквизиты документов, подтверждающих уплату НДС в бюджет (пп. "к" п. 6 Правил ведения книги покупок).

Согласно пп. "л" п. 6 Правил ведения книги покупок в графе 8 должна указываться дата принятия на учет приобретенных товаров. Однако в том случае, когда в одном заявлении о ввозе товаров отражены сразу несколько поставок товаров от одного поставщика за отчетный месяц, и при этом товары принимались к учету в различные дни месяца, указание единой даты невозможно. До поступления соответствующих разъяснений уполномоченных органов при регистрации заявления о ввозе товаров в графе 8 указывается дата формирования заявления, исходя из допущения, что заявление о ввозе товаров формируется не позднее последнего дня отчетного месяца.

В графе 2 указывается код вида операции "19", который соответствует значению "Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, с территории государств Евразийского экономического союза" (приложение к письму ФНС России от 22.01.2015 № ГД-4-3/794@).

Начисленные при ввозе товаров и уплаченные в бюджет суммы НДС будут отражены в разделе 3 налоговой декларации по НДС за 1 квартал 2016 года, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (раздел Отчеты - подраздел 1С-Отчетность - гиперссылка Регламентированные отчеты) (рис. 34).

Сведения из книги покупок будут отражены в разделе 8 налоговой декларации по НДС за 1 квартал 2016 года (рис. 35).

20.11.2014

Учет в 1С НДС при ввозе товаров из Таможенного союза

Вы покупаете в республике Беларусь и Республике Казахстан, или вы продаете в эти республики? Что бы Вы не делали, но вы столкнетесь с проблемой, как же исчислить и уплатить НДС в бюджет страны.

В данной статье мы решили внести ясность и ознакомить с порядком оформления импортных операций в программе «1С: Бухгалтерия 8.3».

Для учета НДС при ввозе товаров из таможенного союз, необходимо выполнить следующие действия:

1. Включить соответствующую функциональность путем установки флага «Импортные товары»

(раздел Главное - Функциональность - Запасы).

(рисунок 1)

2. Внести требуемую для учета информацию в справочники.

В справочнике «Контрагенты» появилась возможность указания страны регистрации. В случае если, контрагент зарегистрирован за рубежом, пользователю необходимо вместо ИНН и КПП указать налоговый и регистрационный номер в стране регистрации.

Данные сведения используются для заполнения документов «Заявление о ввозе товаров» и «Статистическая форма учета и перемещения товаров».

(Рисунок 2)

Справочник «Номенклатура» также был дополнен.

Теперь помимо полей «Импортер», «Страна происхождения» и «Номер ГТД» пользователь имеет возможность ввода кода товарной номенклатуры внешнеэкономической деятельности – ТН ВЭД, который необходим при заполнении документов «Заявление о ввозе товаров» и «Статистическая форма учета и перемещения товаров»

(Рисунок 3)

3. Оформить документ "Заявление о ввозе товара"

код по товарной номенклатуре внешнеэкономической деятельности (ТН ВЭД);

вес товара;

код вида транспорта;

реквизиты товаросопроводительных документов;

реквизиты спецификаций и участников сделки (при покупке товаров через комиссионера).

Результатом проведения документа служит сформированная проводка

Дебет 19.10 Кредит 68.42 на сумму НДС, подлежащего уплате в бюджет.

Непосредственно из документа имеется возможность вывода на печать и формирование файлов выгрузки таких документов как: «Заявление о ввозе товаров и уплате косвенных налогов» и «Статистическая форма учета и перемещения товаров», а так же используя сервис 1С - Отчетность можно отправить заявление напрямую в ФНС по телекоммуникационным каналам связи

(рисунок 5).

Данный документ также является формой регламентированного отчета, поэтому сформировать его также можно непосредственно из единого рабочего места 1С – Отчетность.

4. Зарегистрировать оплату НДС в бюджет :

Регистрация оплаты НДС в бюджет осуществляется документом «Списание с расчетного счета» с видом операции «Перечисление налога» (Раздел Банк и касса – Банковские выписки).

Результат проведения документа – проводка Дебет 68.42 Кредит 51 на сумму НДС, уплаченного в бюджет (рисунок 6).

5. Зарегистрировать подтверждение оплаты НДС в бюджет:

5. Зарегистрировать подтверждение оплаты НДС в бюджет:

После подтверждения оплаты налога налоговыми органами необходимо зарегистрировать этот факт с помощью документа «Подтверждение оплаты НДС в бюджет» (раздел Операции – Регламентные операции НДС).

Реализована возможность автоматического заполнения табличной части документа на основании документа «Заявление о ввозе товара», при условии что задолженность перед бюджетом по нему погашена. (рисунок 7)

6. Сформировать регламентный документ «Формирование записей книги покупок»

(рисунок 8)

Документ «Формирование записей книги покупок» необходимо сформировать в конце налогового периода.

В данном документе

автоматически заполняются: Табличная часть «Приобретенные ценности»; Суммы налога, начисленные при ввозе товаров из государств Таможенного союза; Оплата налога в бюджет, подтвержденная налоговым органом.На основании учета НДС при ввозе товаров из Таможенного союза автоматически заполняются декларация по косвенным налогам, а также декларация по налогу на добавленную стоимость (строка 190 раздела 3 – сумма НДС, подлежащая вычету при ввозе из стран Таможенного союза). Для составления декларации по косвенным налогам предназначен регламентированный отчет «Косвенные налоги при импорте товаров из государств – членов таможенного союза» (раздел Отчеты - 1С-Отчетность – Регламентированные отчеты, выбрать отчет из группы «Налоговая отчетность» при группировке по категориям или из группы «ФНС» при группировке по получателям)

(рисунок 9)

Учет НДС, исчисляемого при ввозе товаров из государств членов Таможенного союза автоматизирован в программе «1С: Бухгалтерия 8» начиная с версии 3.0.35, поэтому в случае отсутствия данного функционала необходимо обновить программу до актуального релиза.

Обновить программный продукт, заключит договор на 1С: ИТС (информационно-технологическое сопровождение), доработать функционал программы, а также проконсультировать Вас по всем возникающим вопросам при работе с программой (в рамках договора на оказание услуг) всегда готовы наши опытные и сертифицированные специалисты.

Будем рады, если наша статья Вам помогла.

Консультант - Савич Яна Олеговна

По вопросам приобретения программного продукта, сопровождению, внедрению программного продукта обращайтесь в нашим консультантам по тел. +7 499 682 74 84

Поделиться: